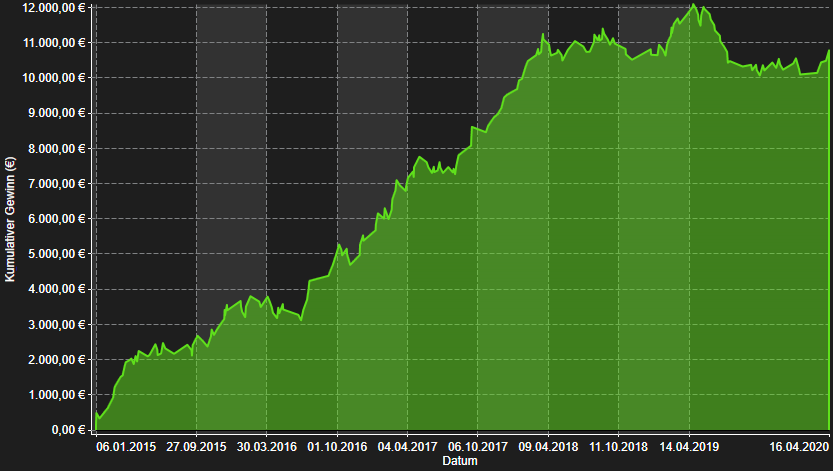

So, heute untersuchen wir ob das klassische Range Trading profitabel ist, wie hoch, etc.

Parameter und Bedingungen:

- Eröffnung um 09:00 Uhr innerhalb der VA des Vortages

- Short an der VAH des Vortages

- Long an der VAL des Vortages

- Stop: 30 Punkte

- Gewinnziel: Andere Seite der Vortages-VA

- Tradingbeginn: Ab 09:00 Uhr

- Tradingende: 11:30 Uhr (bestehende Position bleibt bis zum Ende des Tages offen)

- VA Prozent: 60% (08-09 Uhr Handel muss innerhalb Vortages VA sein)

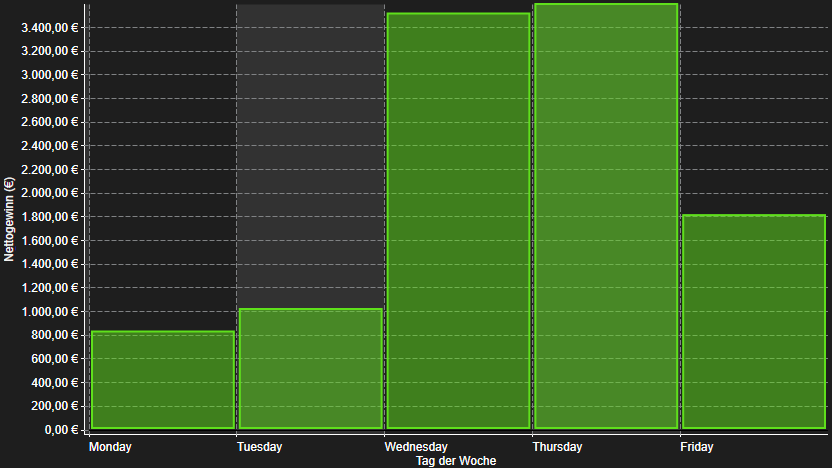

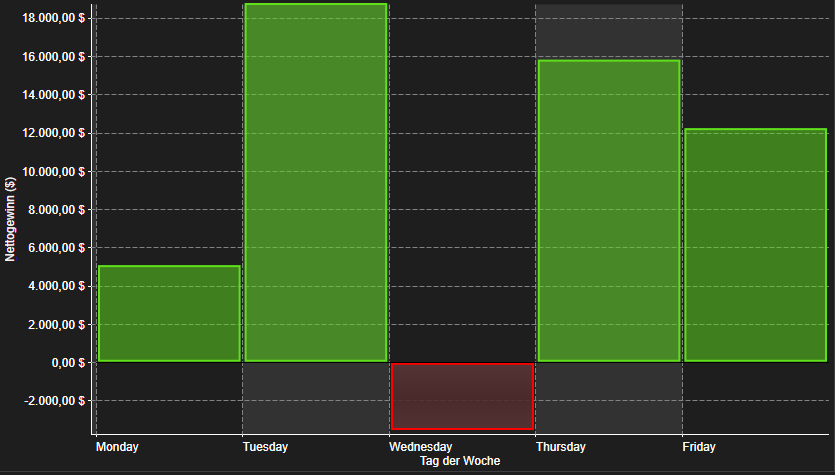

Wie sieht die Wochentagsverteilung aus?

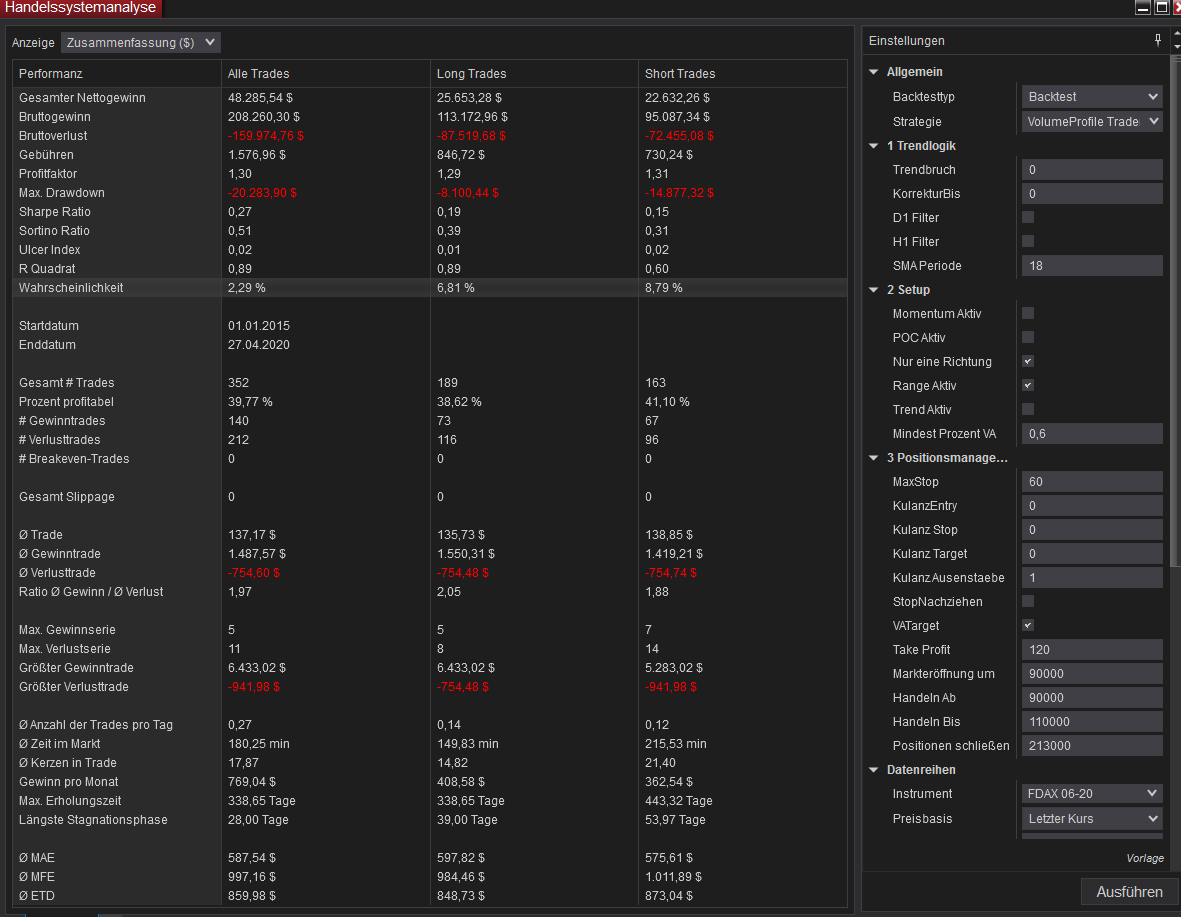

Als Trendfilter habe ich eine SMA 18 auf dem Tageschart und eine SMA 50 auf dem Stundenchart probiert mit katastrophalen Ergebnissen. Das passt aber grundsätzlich ins Bild, da wir ja ein System für Seitwärtsphasen und nicht für Trendphasen haben wollen.

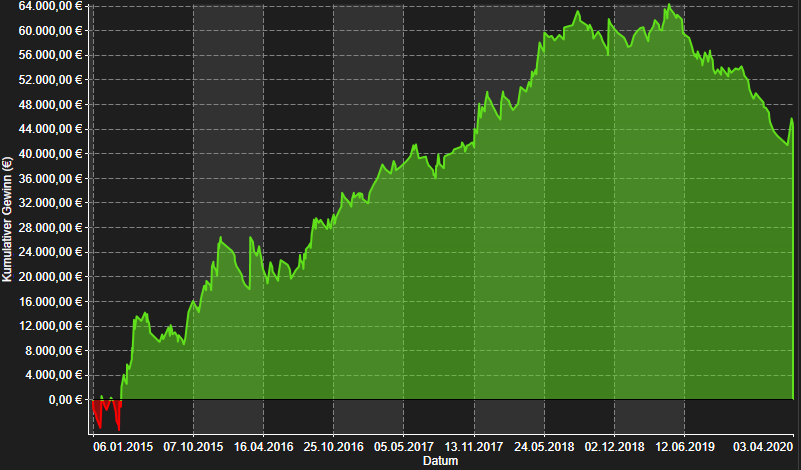

Jetzt war meine Vermutung das der FGBL für Rangetrading besser geeignet sein sollte

Der Handel zwischen 08:00 – 09:00 Uhr muss zu 95% in der VA des Vortages stattfinden. Damit werden natürlich viel mehr Trades gefiltert als mit der „puren“ Eröffnung. Auffällig ist, dass im FGBL Longs deutlich besser funktionieren und im DAX sind es wiederum die Shorts. Außerdem habe ich im FGBL einen festen 30 Ticks Gewinn verwendet und ziehe auf Einstand + 5 Ticks nach, wenn der Markt schon 25 Ticks in die Traderichtung gelaufen ist. Dadurch verbessert sich das Drawdown und Trefferquote nochmal