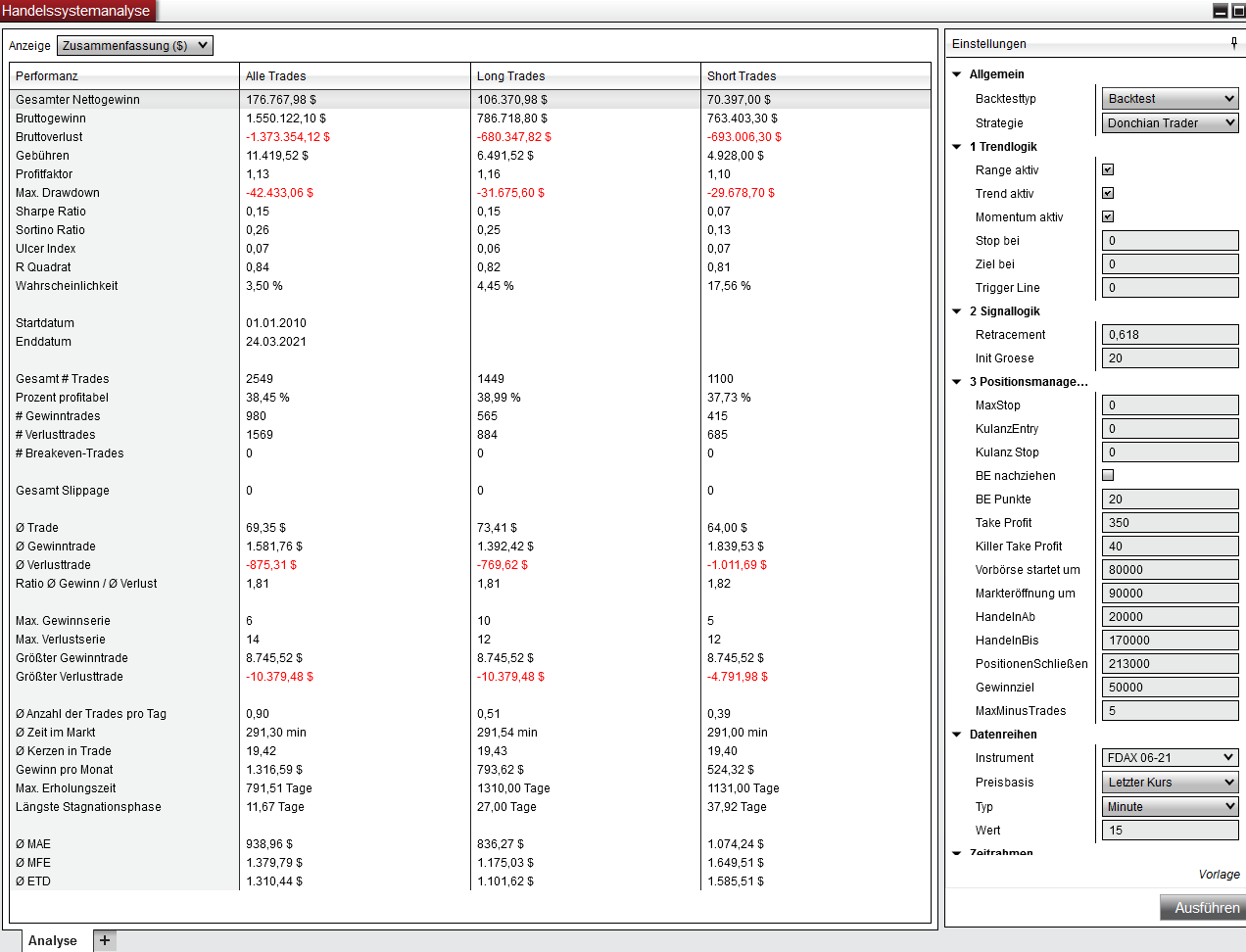

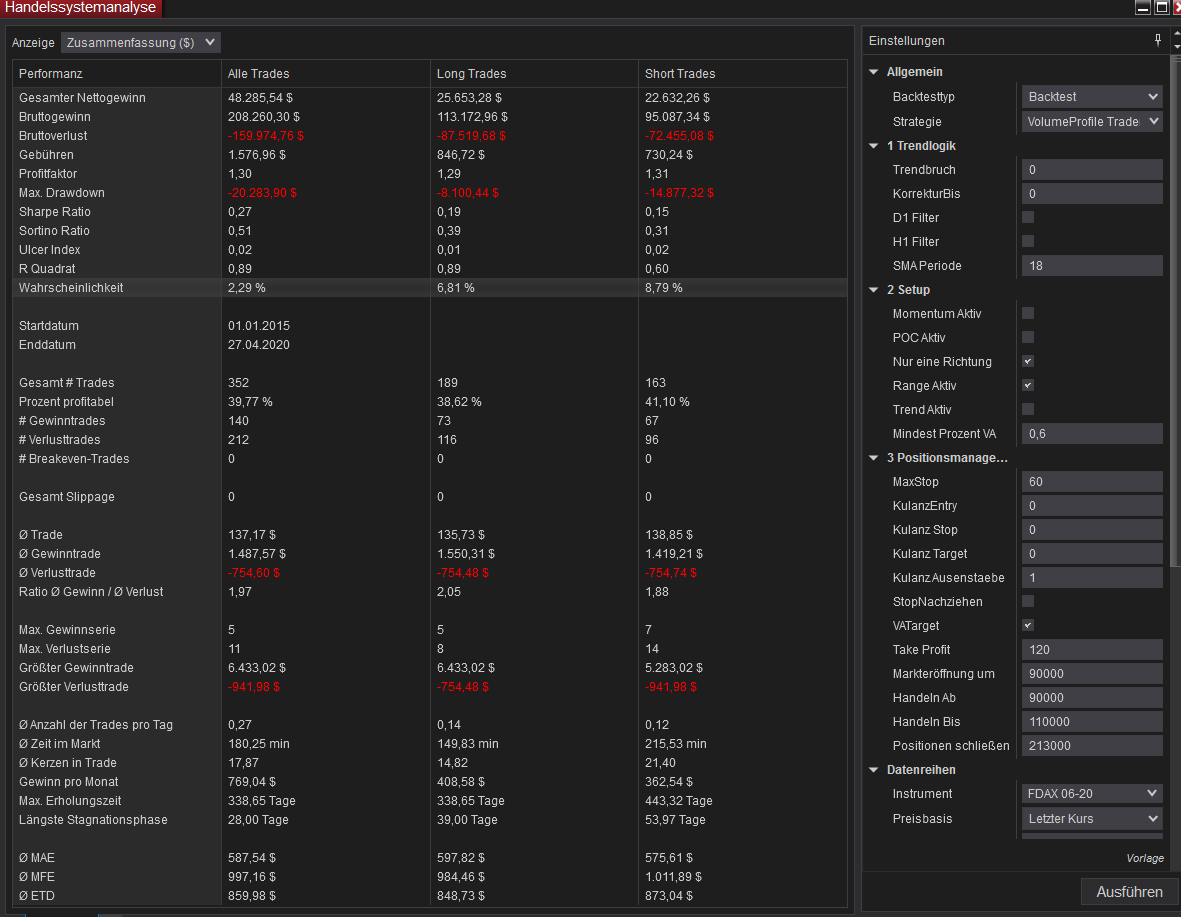

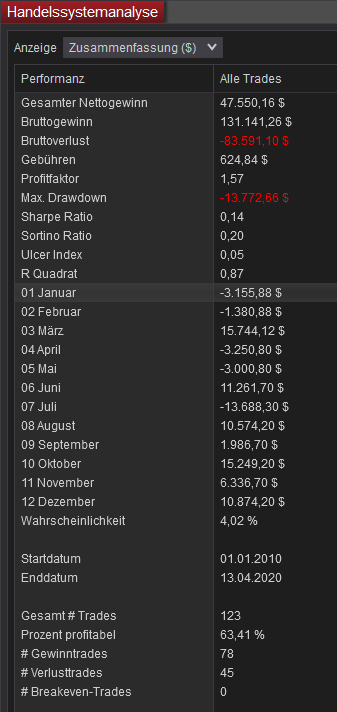

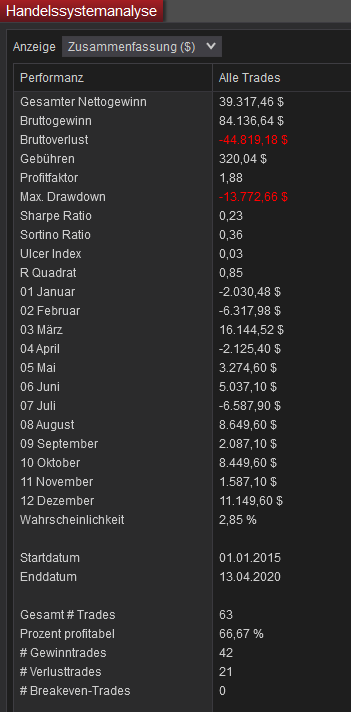

Ich habe hier eine FDAX Strategie vorgestellt mit echt richtig guten Backtest Ergebnissen.

Zum System: Es wurden nur GAP Tage gehandelt Also Eröffnung <>50 Punkte zum Schlusskurs und dann in Richtung Volumenprofil also wenn Eröffnung unterhalb VAL Short, oberhalb VAH Long.

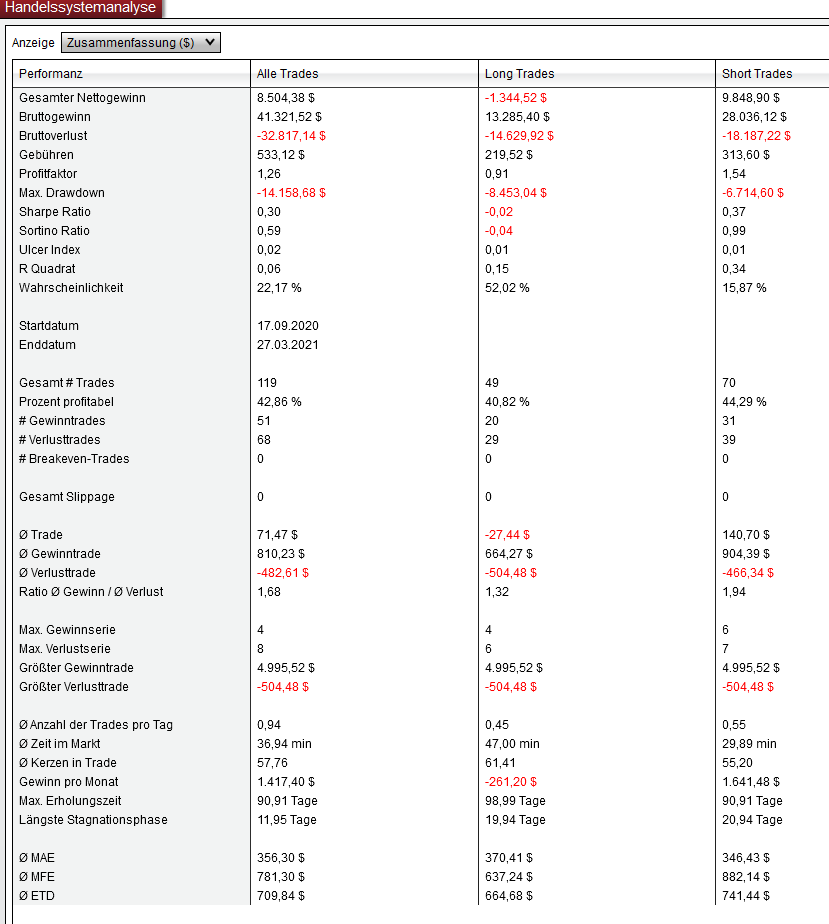

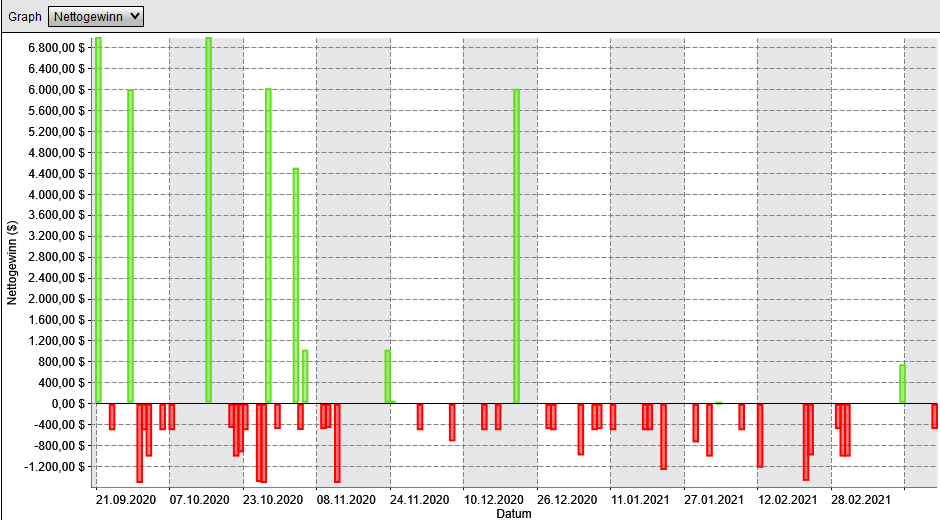

Wie ging es mit dem System nun weiter?

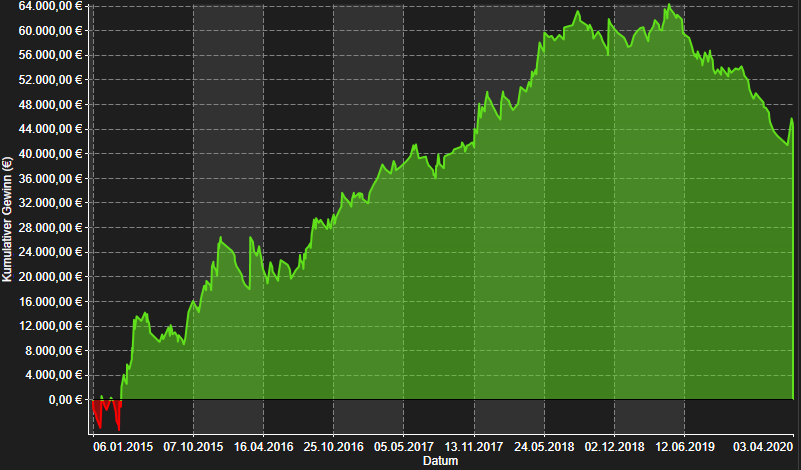

Die Anwort: Nicht besonders gut 🙁

Der Profitfaktor ist futsch, besonders hart ist der Drawdown der sich mal eben verdreifacht hat.

Am Anfang funktioniert das System noch einigermaßen, aber ab Ende Dezember ist dann Ende. Klassischer Fall von „Curve Fitting“, nur wie schützt man sich davor?

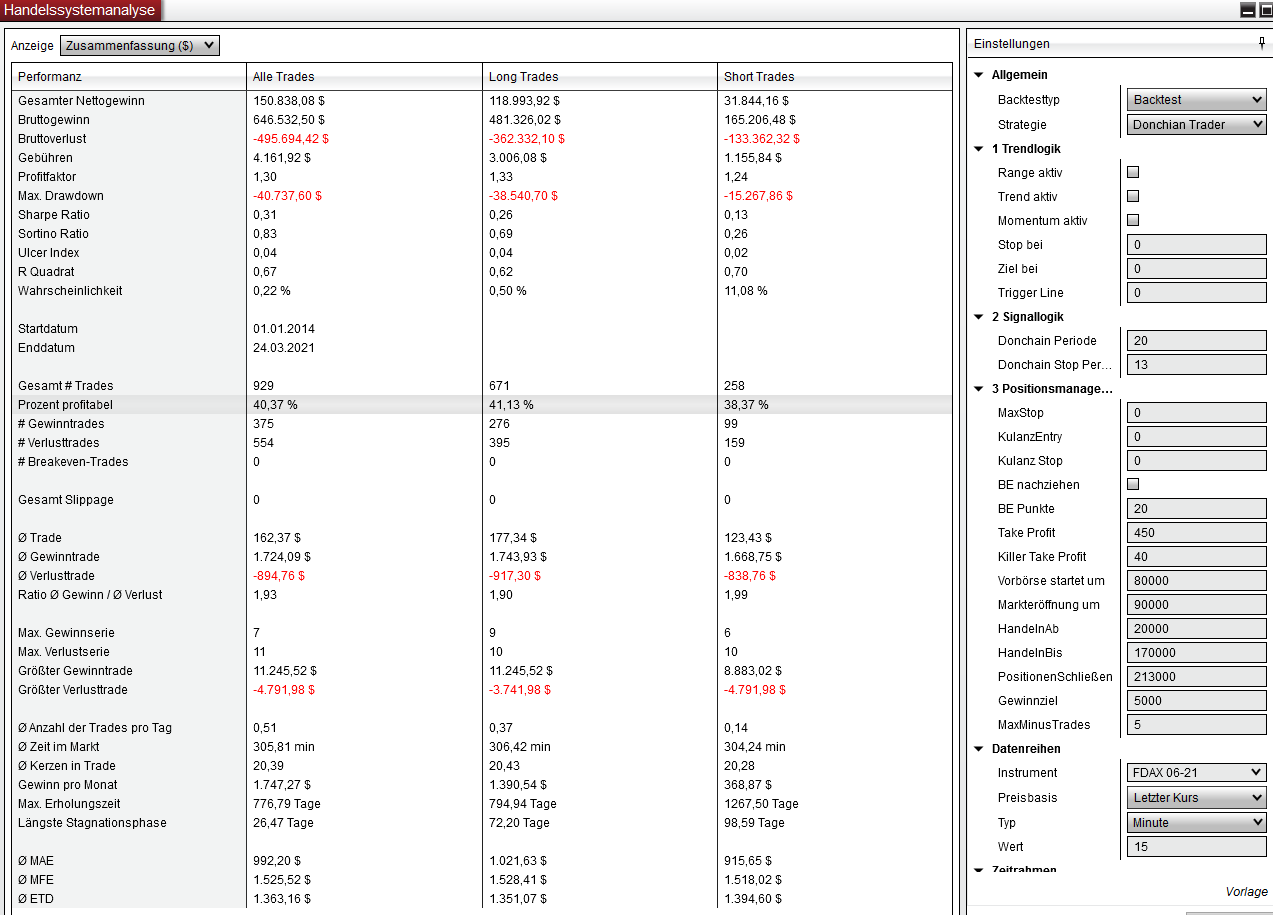

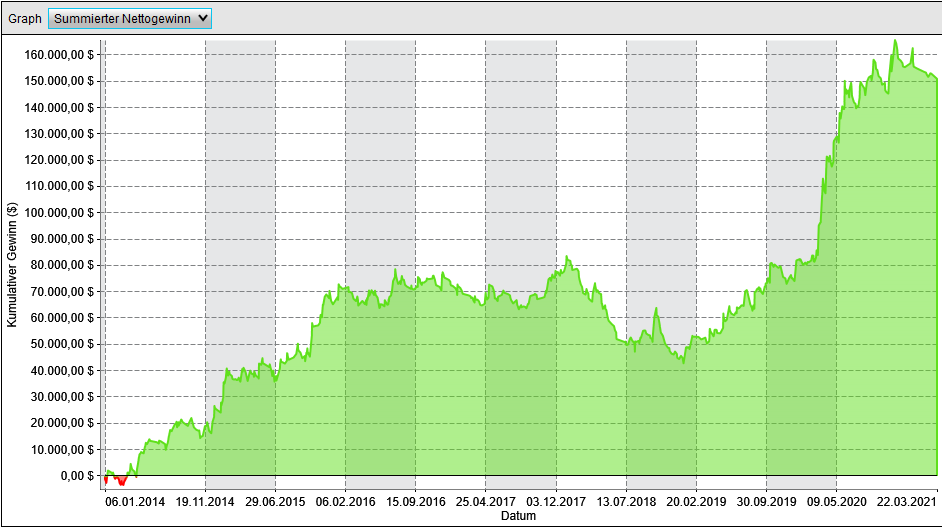

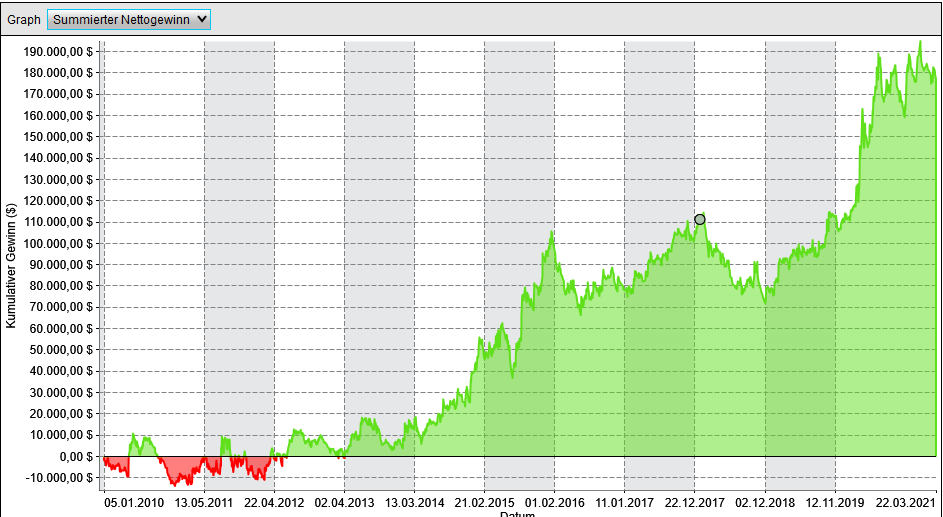

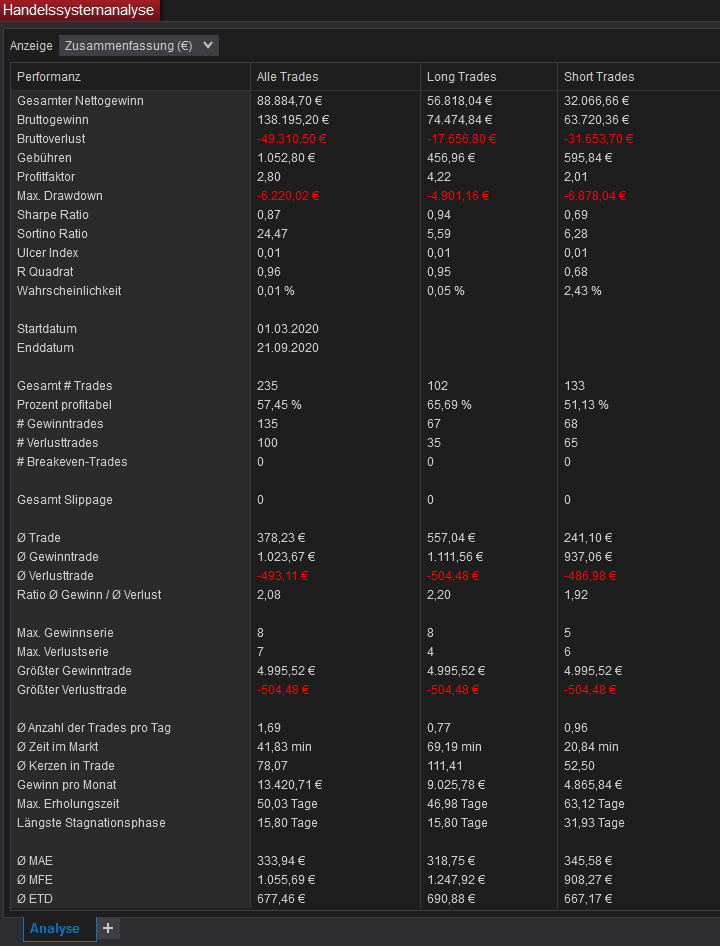

Die Arbeit hat sich gelohnt. Da ich aufgrund des Gesetzes zur Verlustverrechenbarkeit mir erstmal wieder einen „richtigen“ Job gesucht habe, muss mein diskretionärer Handel so gut es geht automatisiert werden. Raus gekommen in einer ersten Version ist das hier:

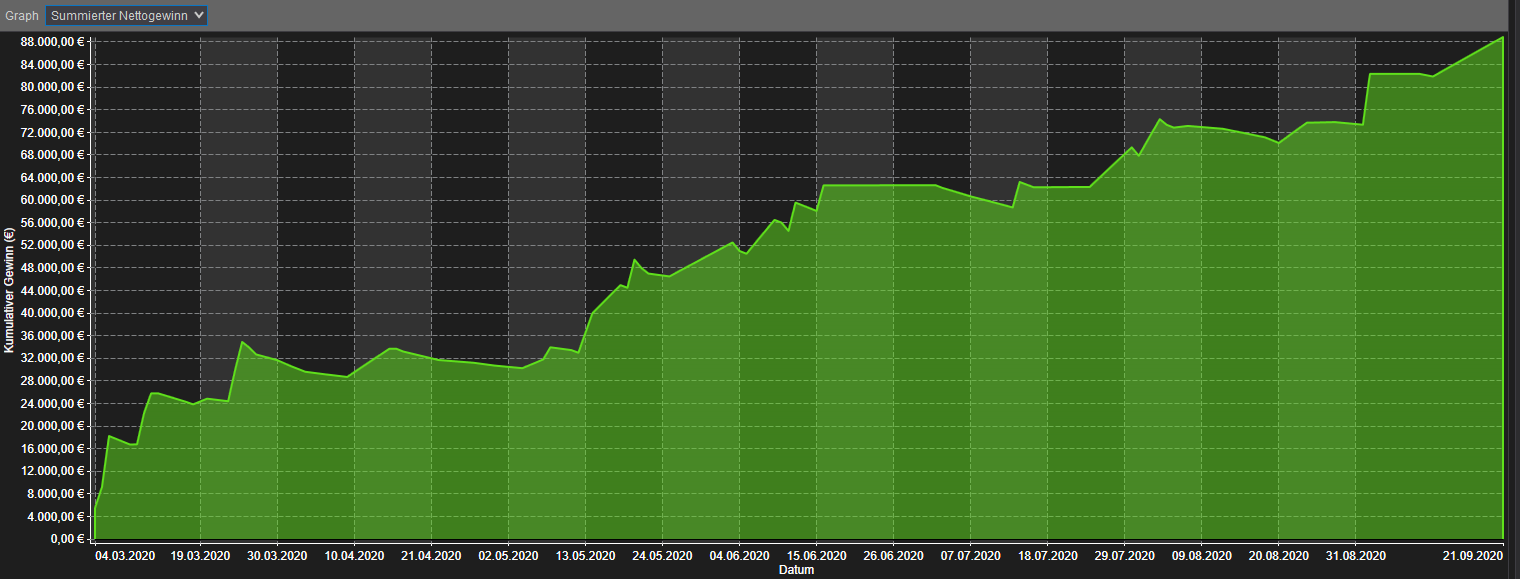

Bin schon sehr zufrieden mit den Ergebnissen. Auch die manuelle Prüfung von fast jedem einzelnen Tag im Chart hat nachvollziehbare und gute Trades ergeben. Bin mal gespannt wieder der Livehandel laufen wird. Der Backtest wurde auf den großen FDAX angewendet, gehandelt wird die Strategie im Mini-FDAX.

So, heute untersuchen wir ob das klassische Range Trading profitabel ist, wie hoch, etc.

Parameter und Bedingungen:

Eröffnung um 09:00 Uhr innerhalb der VA des Vortages

Short an der VAH des Vortages

Long an der VAL des Vortages

Stop: 30 Punkte

Gewinnziel: Andere Seite der Vortages-VA

Tradingbeginn: Ab 09:00 Uhr

Tradingende: 11:30 Uhr (bestehende Position bleibt bis zum Ende des Tages offen)

VA Prozent: 60% (08-09 Uhr Handel muss innerhalb Vortages VA sein)

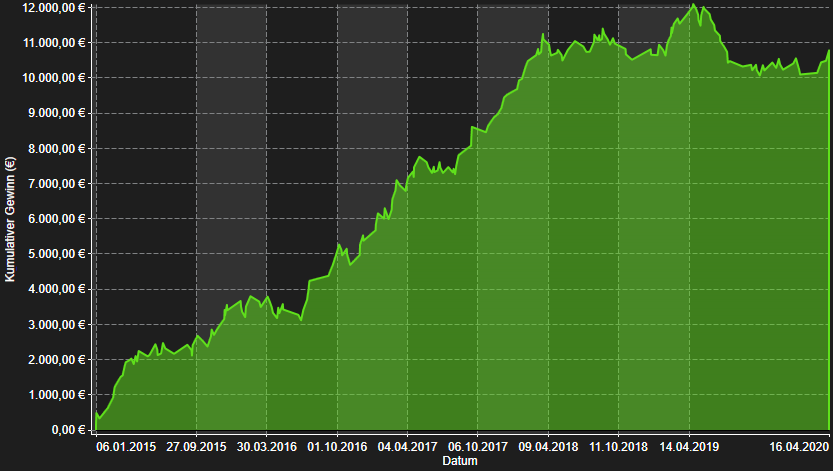

Saubere Equity Kurve, leider ist der Drawdown zum Schluss recht stark, der versaut alles

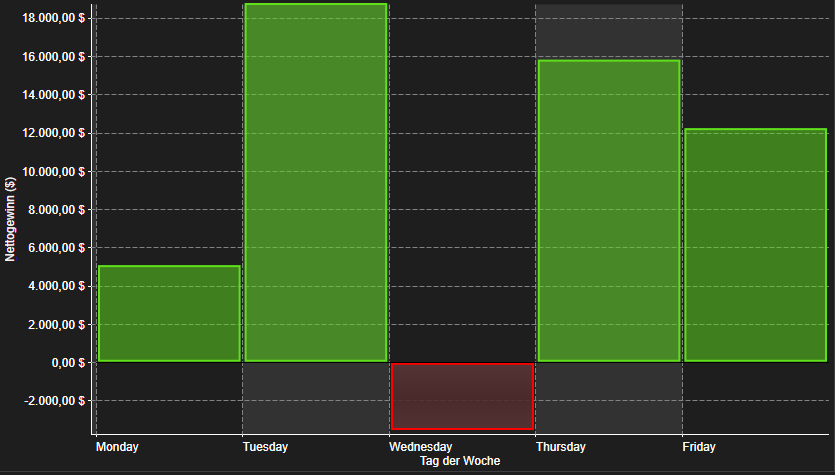

Wie sieht die Wochentagsverteilung aus?

Mi lohnt sich nicht. Damit können wir uns 82 Trades sparen

Als Trendfilter habe ich eine SMA 18 auf dem Tageschart und eine SMA 50 auf dem Stundenchart probiert mit katastrophalen Ergebnissen. Das passt aber grundsätzlich ins Bild, da wir ja ein System für Seitwärtsphasen und nicht für Trendphasen haben wollen.

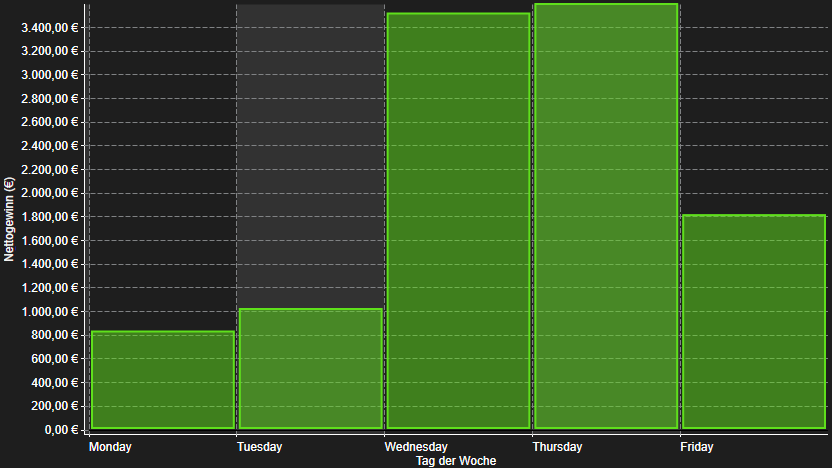

Jetzt war meine Vermutung das der FGBL für Rangetrading besser geeignet sein sollte

Der Handel zwischen 08:00 – 09:00 Uhr muss zu 95% in der VA des Vortages stattfinden. Damit werden natürlich viel mehr Trades gefiltert als mit der „puren“ Eröffnung. Auffällig ist, dass im FGBL Longs deutlich besser funktionieren und im DAX sind es wiederum die Shorts. Außerdem habe ich im FGBL einen festen 30 Ticks Gewinn verwendet und ziehe auf Einstand + 5 Ticks nach, wenn der Markt schon 25 Ticks in die Traderichtung gelaufen ist. Dadurch verbessert sich das Drawdown und Trefferquote nochmal

So, nun schauen wir uns die Monate etwas genauer an.

Juli ist der schwächste Monat wenig überraschend. Allerdings ist April und Mai fast genauso schlecht wie Januar. Die könnte man ebenfalls filtern aber wie hat sich das die letzten Jahre entwickelt? Sind die Ergebnisse stabil über die Jahre?

Konstant schwach ist Januar, April und Juli

Konstant positiv war Juni, August und das letzte Quartal Oktober – Dezember

Februar und Mai waren recht durchwachsen

Die Theorie des „Window Dressings“ (steigende Kurse zum Quartalsende) lässt sich bis auf September bestätigen.

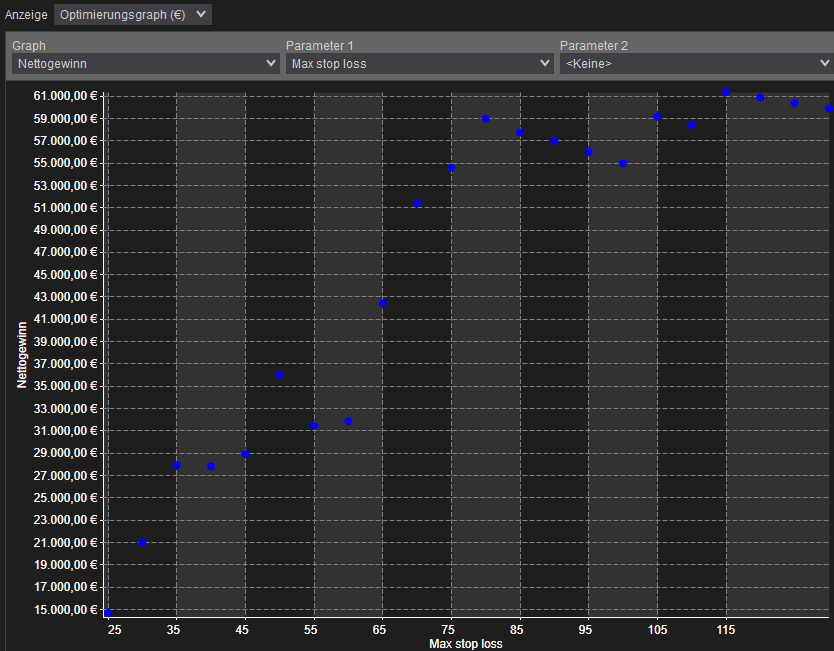

Jetzt probieren wir Stops aus, schließlich schläft es sich damit einfach besser. Die Theorie ist natürlich klar, je enger unser Stop desto schlechter werden die Ergebnisse sein.

Auch hier können wir die Theorie bestätigen ein Stop unter 50 Punkten macht keinen Sinn, zu eng da wir ja doch einige Tage im Markt sind. Interessant ist das ein 80 Punkte Stop fast den gleichen Net Profit erzielt als ein 130 Punkte Stop. Da lässt sich einiges sparen, die Auswertung hat sich gelohnt.

Jetzt müssen wir noch berücksichtigen das ein fester Stopp loss bei solchen Systemen nicht die beste Wahl ist. In 10 Jahren wird ein 80 Punkte Stop zu klein sein (wenn sich der S&P bis dahin verdoppelt oder verdreifacht hat). 2010 stand der S&P zwischen 1000 und 1200 also waren 80 Punkte Stop fast 5 – 7% während er heute nur noch 2,8% beträgt. Die Antwort liegt auf der Hand: ein prozentualer Stop muss her.

Die Ergebnisse sind ähnlich, beste Variante war die größte mit 3% Stop. Mir gefällt aber der 80 Punkte Stop besser 🙂

Ich hatte mal Lust die Monatsultimo Strategie aus dem Buch „Das große Buch des Tradens“ von Orkan Kuyas nachzuprogrammieren. Gehört hat ja sicher jeder schon mal davon aber wer nutzt es konkret? Sicher wieder nur 10% (die, die auch ansonsten profitabel traden)

So, die Parameter überspringe ich mal an der Stelle, sind ja im Buch nachzulesen 😉

Hier mal die „rohen Ergebnisse“ ohne den Filter auf Januar und Juli

Sieht doch schon recht ordentlich aus. Jetzt mit dem angesprochenem Filter (Januar und Juli werden keine Trades getätigt)

Heftige Verbesserung von eigentlich allem. Also der Filter macht auf jeden Fall sinn.

Als nächstes probiere ich folgendes aus:

Stops (fixe und prozentuale)

Einstiegstag nach hinten oder vorne legen

Ausstiegstag nach hinten oder vorne legen

Vergleich der Performance im NASDAQ und DOW (diese sollten schlechter abschneiden was ich mir beim NQ noch nicht so ganz vorstellen kann)

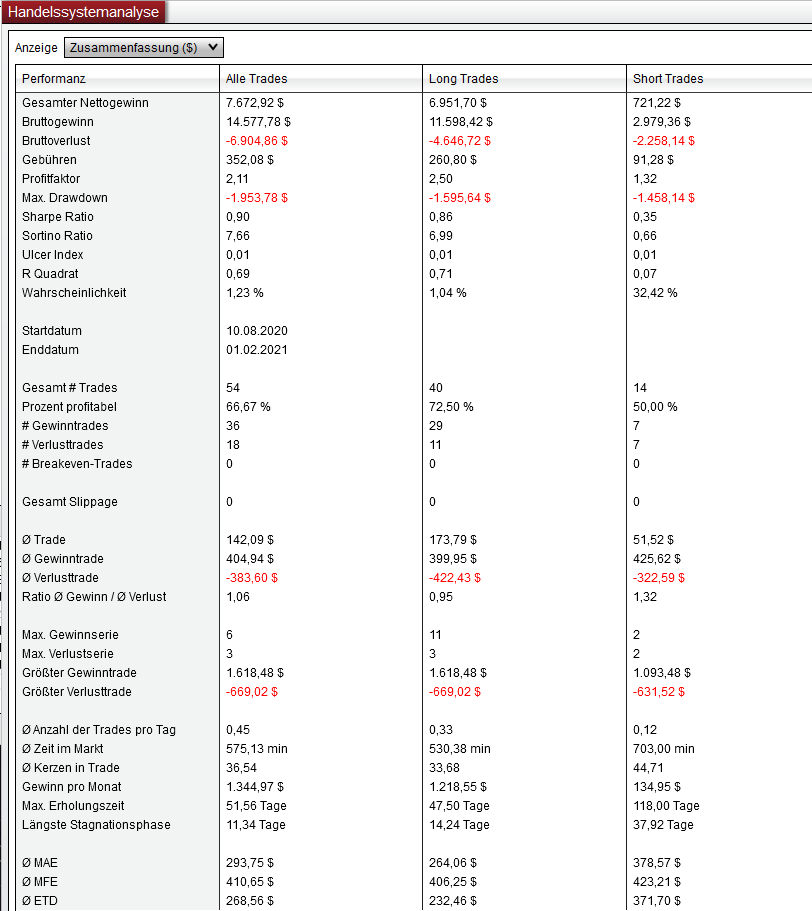

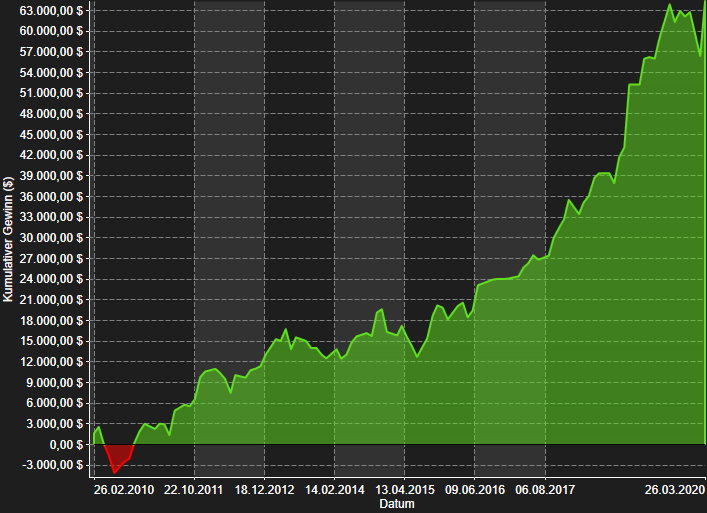

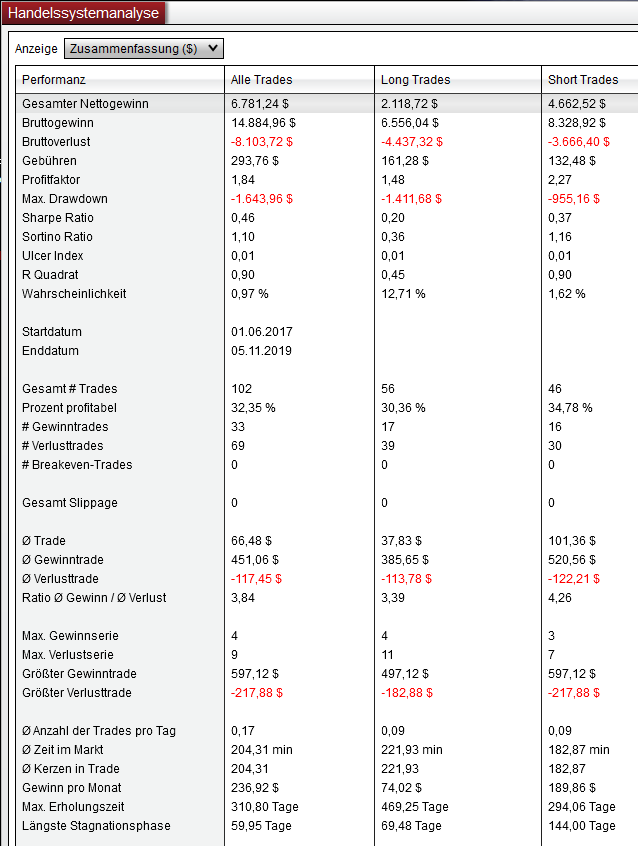

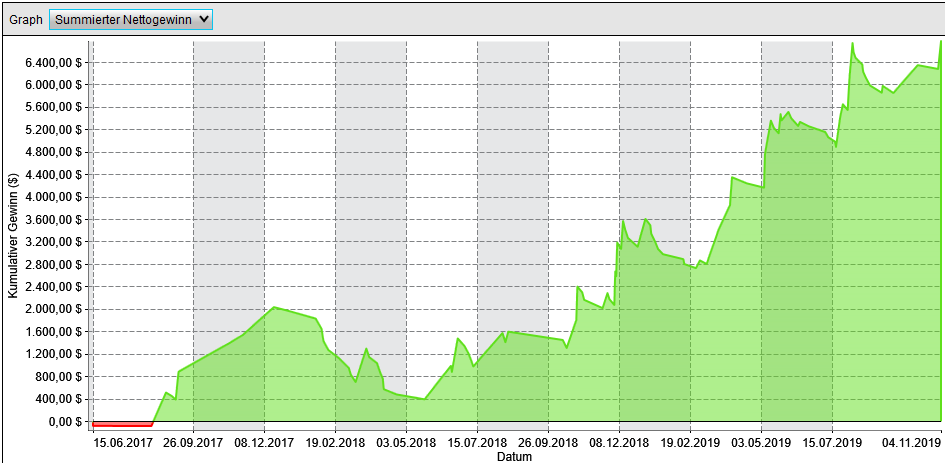

Ich habe immer noch „Respekt“ davor den Markt in Richtung eines Gaps zu kaufen/verkaufen. Natürlich wäre es schon allein deshalb richtig, da ja viele meinen Gaps müssen IMMER GESCHLOSSEN werden. Pustekuchen. Naja bei den letzten zwei Gaps hätte man(n) fast 1000 € Gewinn abstauben können, da habe ich mir gedacht ich will das jetzt genau wissen, was kommt dabei rum wenn man das ganze beständig (um nicht zu sagen systematisch 😉 handelt:

Parameter:

Bei einem Gap > 50 Punkten im FDAX wird eine Position in Richtung des GAPs eingegangen

Der Einstieg erfolgt nach einem klassischen 1-2-3 auf dem 1-Minuten Chart.

Stop ist maximal 30 Punkte

TP ist fest auf 4 gestellt also 120 Punkte

Die „groben“ Ergebnisse sind schon beeindruckendLeider ein ganzes Jahr Netto 0,00€!

Natürlich sind die Ergebnisse noch nicht wirklich bahnbrechend. Die lange Stagnationsphase von 2017 – 2018 ist knackig und mit den Longs bin ich auch noch nicht zufrieden. Aber die Strategie hat auf jeden Fall Potenzial 🙂

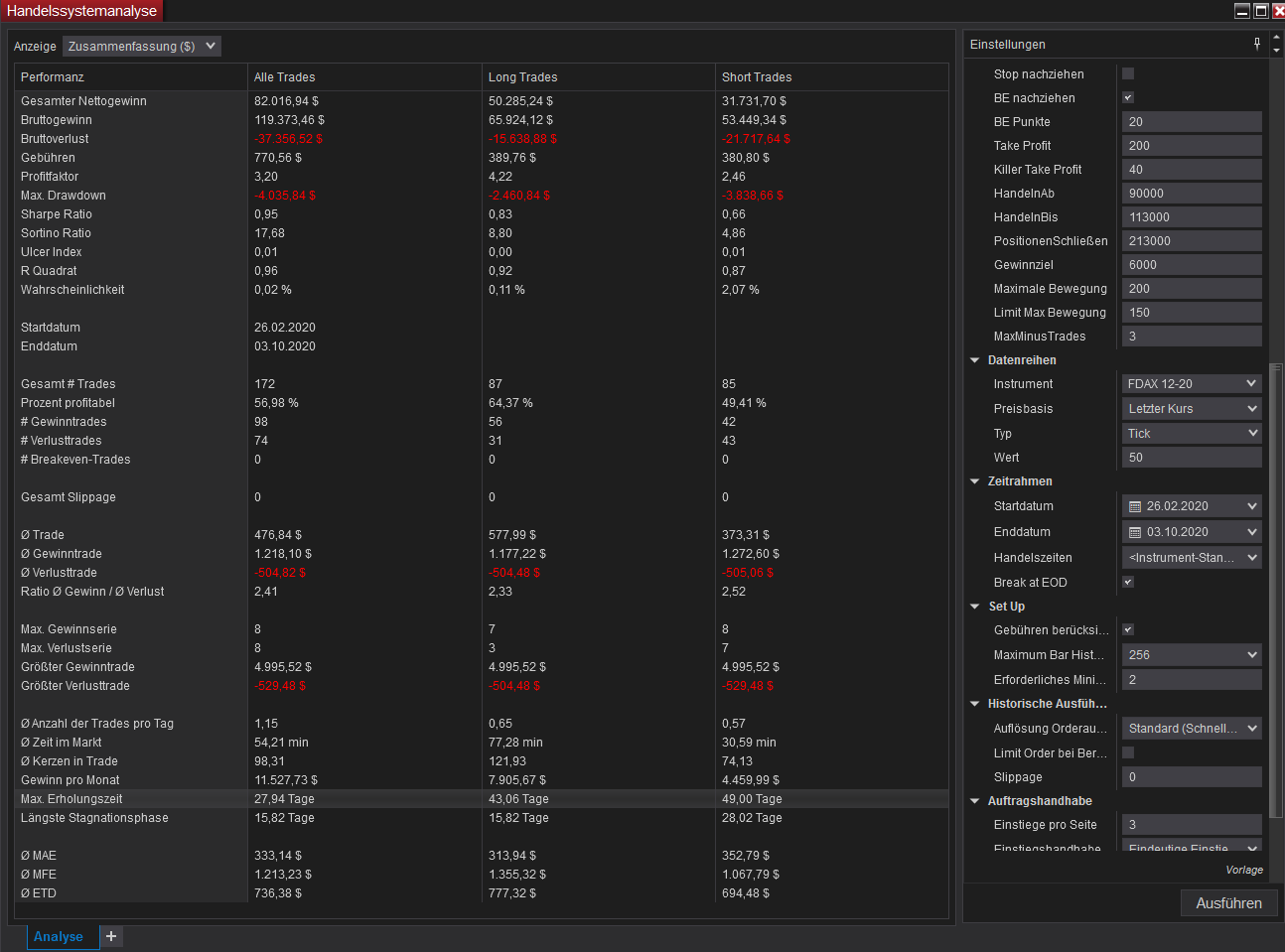

Als nächstes kommt

ein Trendfilter zum Einsatz

Ein daynamischer TP je nach Trendphase

Risikohinweis: Der Futures- und Aktien-Handel beinhaltet ein erhebliches Risiko und ist nicht für jeden Anleger geeignet. Anleger könnten möglicherweise ihr gesamtes Kapital oder mehr als die ursprüngliche Investition verlieren. Risikokapital ist Geld, das verloren gehen kann, ohne die finanzielle Sicherheit oder den Lebensstil des Einzelnen zu gefährden. Für den Handel sollte nur Risikokapital verwendet werden, und nur solche mit ausreichendem Risikokapital sollten den Handel in Betracht ziehen. Dies ist weder eine Aufforderung noch ein Angebot zum Kauf oder Verkauf von Futures, Optionen oder Aktien. Es ist nicht sicher, dass ein Konto ähnliche Gewinne oder Verluste erzielen wird oder die den hier beschriebenen ähneln. Die Wertentwicklung in der Vergangenheit ist nicht unbedingt ein Indikator für künftige Ergebnisse. Der Autor dieser Website ist in keinster Weise haftbar für etwaige Verluste die durch den Echtgeldhandel hier besprochener Handelsstrategien oder verlinkter fremder Strategien entstehen.

Um diese Seite zu verwenden, müssen Sie der Nutzung von Cookies zustimmen: AkzeptierenAblehnenDatenschutzerklärung

Cookies & Risikohinweis

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are as essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.