Part 1 gibts hier

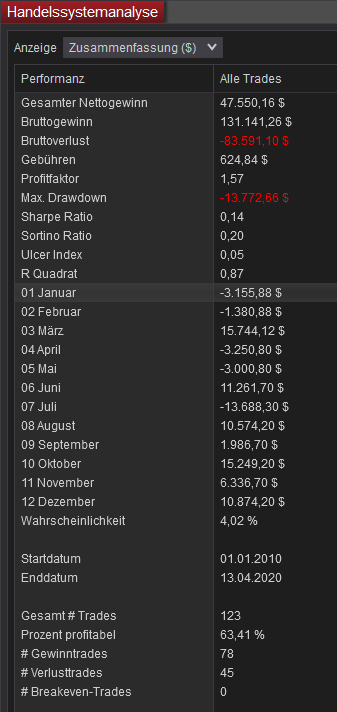

So, nun schauen wir uns die Monate etwas genauer an.

Juli ist der schwächste Monat wenig überraschend. Allerdings ist April und Mai fast genauso schlecht wie Januar. Die könnte man ebenfalls filtern aber wie hat sich das die letzten Jahre entwickelt? Sind die Ergebnisse stabil über die Jahre?

- Konstant schwach ist Januar, April und Juli

- Konstant positiv war Juni, August und das letzte Quartal Oktober – Dezember

- Februar und Mai waren recht durchwachsen

- Die Theorie des „Window Dressings“ (steigende Kurse zum Quartalsende) lässt sich bis auf September bestätigen.

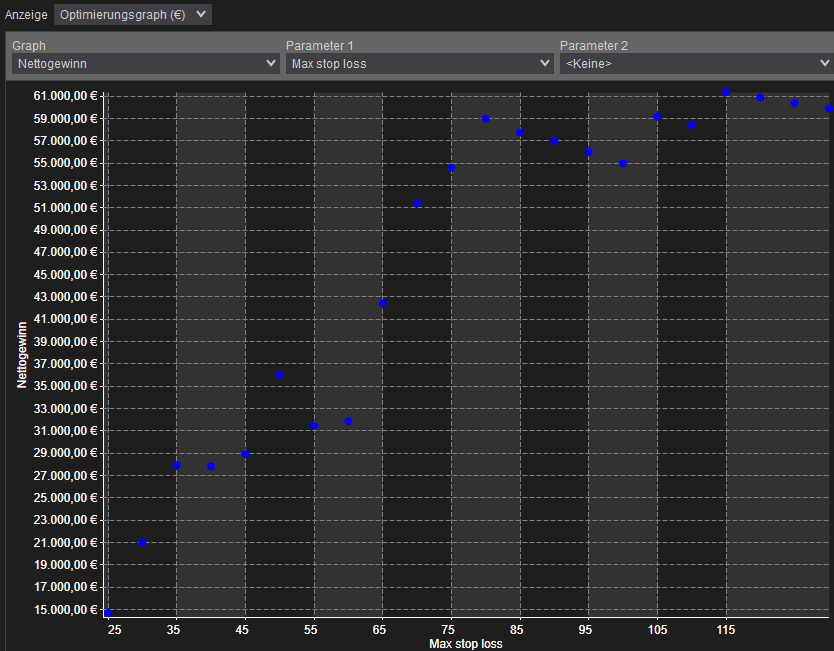

Jetzt probieren wir Stops aus, schließlich schläft es sich damit einfach besser. Die Theorie ist natürlich klar, je enger unser Stop desto schlechter werden die Ergebnisse sein.

Auch hier können wir die Theorie bestätigen ein Stop unter 50 Punkten macht keinen Sinn, zu eng da wir ja doch einige Tage im Markt sind. Interessant ist das ein 80 Punkte Stop fast den gleichen Net Profit erzielt als ein 130 Punkte Stop. Da lässt sich einiges sparen, die Auswertung hat sich gelohnt.

Jetzt müssen wir noch berücksichtigen das ein fester Stopp loss bei solchen Systemen nicht die beste Wahl ist. In 10 Jahren wird ein 80 Punkte Stop zu klein sein (wenn sich der S&P bis dahin verdoppelt oder verdreifacht hat). 2010 stand der S&P zwischen 1000 und 1200 also waren 80 Punkte Stop fast 5 – 7% während er heute nur noch 2,8% beträgt. Die Antwort liegt auf der Hand: ein prozentualer Stop muss her.

Die Ergebnisse sind ähnlich, beste Variante war die größte mit 3% Stop. Mir gefällt aber der 80 Punkte Stop besser 🙂